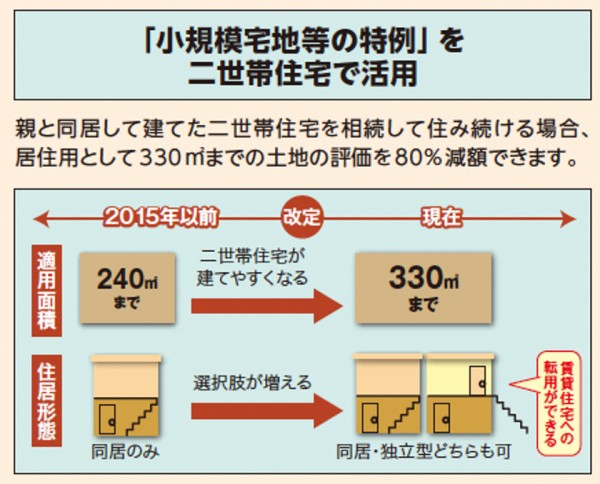

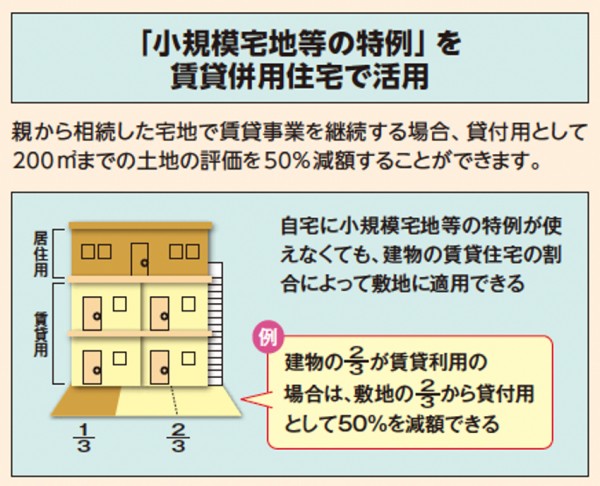

相続時最大80%の評価減を利用した住宅による特例はご存じですか?

最大80%の評価減!小規模宅地等の特例

「小規模宅地等の特例」という制度があり、住宅として使っていた

土地・事業で使っていた土地・賃貸していた土地を相続した場合、

その評価を相続税の計算上50%〜80%減額できます。

例)居住用の土地の評価が1億円の場合→80%減の2,000万円に!

※相続税の計算、および小規模宅地等の特例などを活用した対策には細かい要件があります。

詳しくは税理士などの専門家へご相談ください。

監修:久馬会計事務所

お問い合わせ

掲載希望企業・出演取材に関する

お問い合わせはこちら